基本となる関係式は、

売上×売価値入率=原価×原価値入率

です。

結論からいうと、

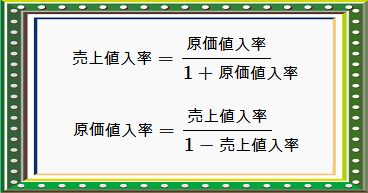

\(\displaystyle 売上値入率=\frac{原価値入率}{1+原価値入率} \)

となります。

また、原価<売価 の関係から、

原価値入率 > 売価値入率

の関係(不等号の向きが逆になります)があります。

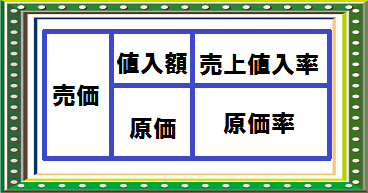

原価値入率と売価値入率の定義

原価値入率:=値入額/原価

売価値入率:=値入額/売上

これが、原価値入率と売上値入率の定義です。

この二つの式から、値入額を表すと、

原価×原価値入率=値入額=売上×売上値入率

となって基本の関係式が得られます。

さて、この式を少し変形します。

売上値入率=(原価÷売上)×原価値入率

となりますが、

売上=原価+値入額

ですから、

\(\displaystyle 売上値入率=\frac{原価}{原価+値入額}原価値入率\)

\(\displaystyle 売上値入率=\frac{1}{1+\frac{値入額}{原価}}原価値入率\)

\(\displaystyle 売上値入率=\frac{原価値入率}{1+原価値入率}\)

となって、売上値入率と、原価値入率の関係式が得られます。

これを原価値入率について解くと

\(\displaystyle 原価値入率=\frac{売上値入率}{1-売上値入率}\)

の関係式が得れれます。

適用例

(1)原価値入率25%は、売上値入率に換算すると何%になるか?

公式を適用すると、

売上値入率

=原価値入率÷(1+原価値入率)

=0.25/(1+0.25)

=0.2

答え 20%

(2)売上値入率25%は、原価値入率に換算すると何%になるか?

公式を適用すると、

原価値入率

=売上値入率÷(1-売上値入率)

=0.25/(1-0.25)

=0.33(四捨五入した)

答え 33%

計算機で計算する場合

原価値入率を売上値入率に計算機で計算する場合は案外簡単です。

変換公式は一見複雑な式にみえますが、1を足す操作が実は簡単なのです。

手計算だと割り算部分が計算しずらいのですが、

計算機だと割り算も足し算並みに簡単に計算できるので。

例えば、原価値入率が0.33だったとしましょう。

売上値入率は?

これは、計算機だと

0.33÷1.33

と入力すれば求められます。

みてわかるように、1を足す(上の式で赤文字で示した1の所)のは暗算でぱっとできるので簡単なのです。

逆に、売上値入率を原価値入率に変換する場合は、1からの引き算なので、ちょっと面倒ですね。

でも、2桁ぐらいなら、引き算も暗算でできますから、1から引く部分は暗算でやって、計算機を使うと簡単です。

例えば、売上値入率が0.12だったとしましょう。

原価値入率は?

まず、暗算で1-0.12を計算します。0.88ですね。

そこで、計算機で

0.12÷0.88

と入力すれば求められます。

この場合、計算結果が0.136364となりますので、四捨五入して

原価値入率13%であることがわかります。

[ad#foot]